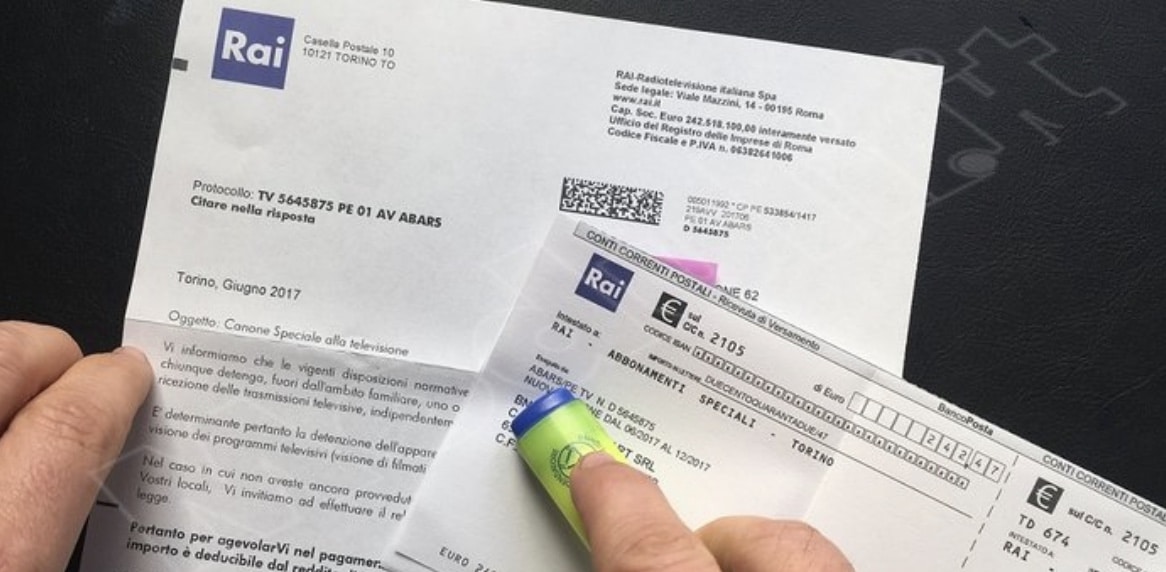

Venerdì 27 dicembre 2019 è stato pubblicato in Gazzetta Ufficiale il D.M. 24 ottobre 2019, con il quale il Ministero dell’Economia ha ampliato fino a 8mila euro la soglia minima reddituale prevista ai fini dell’esenzione del pagamento del canone Rai. Tale esenzione, è bene precisarlo, riguarda i soggetti di età pari o superiore ai 75 anni che, se rientrano nei limiti sopra menzionati, hanno il diritto a non pagare l’imposta destinata al pagamento del servizio pubblico televisivo.

La legge n. 244/2007 (ovvero la Finanziaria del 2008) a tal proposito stabilisce che l’abolizione del pagamento del canone di abbonamento alla Rai vale per i soggetti che:

- pur essendo titolari di un’utenza elettrica per uso domestico residenziale hanno dichiarato che in nessuna delle abitazioni dove è attivata l’utenza a loro intestata è presente un apparecchio TV (proprio o di un componente della famiglia);

- sono esentati dal pagamento del canone TV per effetto di convenzioni internazionali (ovvero agenti diplomatici, funzionari o impiegati consolari, funzionari di organizzazioni internazionali, militari di cittadinanza non italiana e il personale civile non residente in Italia);

- hanno compiuto 75 anni anni ed hanno un reddito Isee che – come abbiamo visto – per il 2019 dovrà essere minore o uguale a 8mila euro (prima la soglia era stata fissata a 6.713,98 euro).

Per evitare l’addebito del canone Tv in bolletta evitare i contribuenti che rientrano in una di queste categorie devono presentare apposita dichiarazione, dove appunto accertano di essere in possesso dei presupposti di esenzione dal pagamento del canone di abbonamento TV. Quanto disposto dal D.M. del 24 ottobre 2019, ovvero l’ampliamento della soglia di esenzione per gli over 75, è stato possibile grazie alle maggiori entrate versate per il canone negli anni scorsi. Questo, in pratica, vuol dire che le somme già iscritte a tale titolo nel bilancio di previsione sono state maggiori rispetto al passato, il che ha permesso al Mes di allargare l’esenzione a chi non supera determinate soglie Isee, considerati in questo caso limiti reddituali minimi.

Ricordiamo infine che – come specificato dall’Agenzia delle Entrate – “l’agevolazione spetta per l’intero anno se il compimento del 75° anno è avvenuto entro il 31 gennaio dell’anno stesso. Se il compimento del 75° anno è avvenuto dal 1° febbraio al 31 luglio dell’anno, l’agevolazione spetta per il secondo semestre”.

Lascia un commento